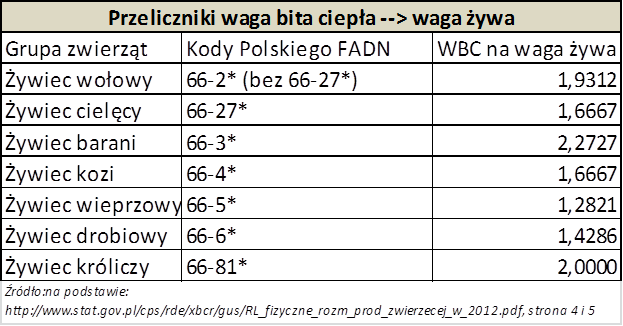

AKTUALIZACJA 04.03.2026 W książkach rachunkowych w przypadku sprzedaży żywca należy podawać wyłącznie wagę żywą. Jeśli na fakturze podana jest waga poubojowa (wbc) należy dokonać jej przeliczenia na wagę żywą, posługując się podanymi w tabeli poniżej współczynnikami (stosowanymi przez GUS) według schematu:

waga żywa = wbc * współczynnik.

Uwaga: jeżeli na fakturze podana jest waga poubojowa (wbc) ale jest znana waga żywa to przeliczenie według współczynników nie jest konieczne (z konieczności są one uśrednione i w konkretnych przypadkach mogą generować zawyżone lub zaniżone wartości) – należy wykazać wagę żywą według wiedzy rolnika.

{kind=link}