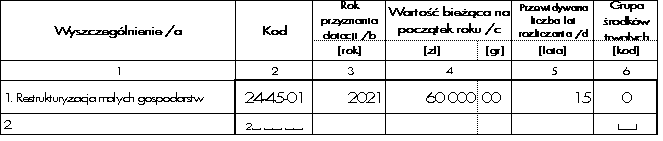

Płatność RMG powinna być odnotowana w tab.17 SAiZ „Dotacje inwestycyjne do rozliczenia” pod kodem 24-45-nn, z podanym rokiem przyznania dotacji, wartością dotacji, przewidywaną liczbą lat rozliczania dotacji (podajemy orientacyjną liczbę lat użytkowania najdroższego środka trwałego planowanego do zakupu). W przypadku dotacji do restrukturyzacji małych gospodarstw, nie należy jej rozpisywać na poszczególne grupy środków trwałych, w kol.6 „Grupa środków trwałych” powinno być wstawione 0 (zero).

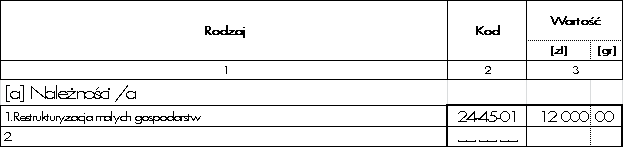

W tab.14 a) SAiZ „Należności” powinna być, z tym samym kodem, odnotowana kwota drugiej części płatności (12 000 zł).

Przykład: W roku 2022, dla dotacji, o której pierwszą ratę rolnik wystąpił w 2021, a liczba lat eksploatacji najdroższego środka trwałego, planowanego do zakupu, została oceniona na 15 lat, zapisy w SAiZ powinny wyglądać następująco:

Tab.17 SAiZ Dotacje inwestycyjne do rozliczenia:

tab.14 a) SAiZ Należności: