459. Szerokopasmowe łącze internetowe

Pytanie odnośnie szerokopasmowego mobilnego i stałego łącza internetowego – rolnik twardo z przekonaniem (młody człowiek ) mówi, że nie korzysta z szerokopasmowego łącza internetowego, ponieważ nie ma światłowodu. W GR jest robot udojowy i rolnik będąc na wyjeździe 200 km od domu widzi w aplikacji na telefonie jakie są problemy zdrowotne krów? – korzysta z radiowej sieci telefonicznej. I takie sytuacje powtarzają się w innych GR – rolnicy mówią, że nie mają w zasięgu szerokopasmowego łącza internetowego, bo nie maja światłowodu. Proszę o informację, jak podchodzić do tego tematu.

Zarówno w ‘Instrukcji…’ jak i w materiałach udostępnionych przez Komisję Europejską wymienione jest wiele rodzajów łącz internetowych rozumianych jako szerokopasmowe. Są to łącza: DSL, ADSL, VDSL, kablowe, światłowodowe, satelitarne, publiczne łącza WiFi. Tak więc nie można zawężać definicji szerokopasmowego łącza internetowego jedynie do światłowodu. Intencją jest zbierania informacji nt. dostępu do ‘szybkiego’ Internetu, niezależnie od używanej technologii.

458. Pracownicy zatrudnieni przez podmiot zewnętrzny

Chciałabym wyjaśnić problem wynagrodzenia pracowników zatrudnionych przez podmiot zewnętrzny (tabela 1 KOiZ). W uwagach metodycznych na rok obrachunkowy 2025 napisano, że pracownicy zewnętrzni nie są wliczani do kosztów wynagrodzeń gospodarstwa. Jednak gospodarstwo ponosi opłaty za ich pracę i czy ich praca w KWiW powinna być wykazana jako usługa do działalności roślinnej kod 71-19-00 lub zwierzęcej 71-29-00?

Informacje na temat pracy osób zatrudnionych przez podmioty zewnętrzne (np. agencje pracy tymczasowej) należy wykazać w wydzielonych w tym celu wierszach Tabeli 1 „Zasoby i nakłady pracy oraz dni stołowania i zamieszkiwania pracowników zaangażowanych w działalność operacyjną”.

W KWiW natomiast ich pracę należy odnotować kodem usług do produkcji roślinnej (71-19-00) lub zwierzęcej (71-29-00).

457. Rozliczanie dotacji inwestycyjnych – druga rata płatności

Rolnik nie otrzymał drugiej transzy dotacji, jakich zapisów dokonać?

W przypadku, gdy rolnik jeszcze nie otrzymał drugiej raty płatności, należy uzupełnić należności na SK w tabeli 8(14) SWAiZ.

W przypadku gdy rolnikowi odmówiono przyznania płatności bądź nałożono na niego sankcje lub zostały zastosowane potrącenia à unieważnioną/potrąconą kwotę należy wykazać w KOiZ w tab. 18 [b] – „Rejestr utraconych wartości oraz umorzeń – należności”.

456. Rozliczenie drugiej raty płatności – brak bilansu dla kodu dotacji

Co zrobić w sytuacji, jeżeli rolnik otrzymał drugą transzę płatności i dopiero wtedy wyszło na jaw, że kiedy otrzymał pierwszą transzę nie prowadził jeszcze rachunkowości w systemie FSDN. Jak powinny wyglądać zapisy?

W takiej sytuacji należy uzupełnić zapisy w tab.17 SAiZ „Dotacje inwestycyjne do rozliczenia” podając kod płatności i rok przyznania dotacji (I transzy). Aby uzupełnić zapis w kolumnie 4 ”Wartość bieżąca na początek roku” należy najpierw obliczyć, ile wyniosłyby dotychczasowe włączenia w przychody, gdyby zapisy były prowadzone od momentu wpływu I transzy dotacji. W tym celu należy ustalić wysokość raty przypadającej na rok (wartość dotacji/przewidywaną liczbę lat rozliczania dotacji), pomnożyć przez liczbę lat, które upłynęły od przyznania I transzy i odjąć obliczoną w ten sposób wartość dotychczasowych włączeń w przychody od pełnej wartości dotacji. Kwotę pozostałą do włączenia w przychody w następnych latach należy wpisać w kol. 4 „Wartość bieżąca na początek roku”.

Identyczne postępowanie należy zastosować, jeżeli rolnik prowadził rachunkowość w systemie FADN/FSDN, ale zapomniał podać informacje o otrzymaniu pierwszej transzy dotacji.

455. Grupy producentów a spółdzielnie mleczarskie

Rolnik prowadzi gospodarstwo mleczarskie. Nie należy do żadnej grupy producenckiej, ale sprzedaje mleko i jest członkiem spółdzielni mleczarskiej. Jak w tej sytuacji powinny wyglądać prawidłowe zapisy w tab. 19 KOiZ „Przychody i Powiązania Rynkowe” pkt. 3 „Uczestnictwo w organizacjach producenckich”?

Od roku obrachunkowego 2023 został rozszerzony zakres organizacji uznawanych za grupy producentów rolnych. Są to wszystkie organizacje zrzeszające rolników mające na celu wzmocnienie pozycji rynkowej producentów rolnych, zaliczamy do nich również spółdzielnie mleczarskie. Należy zatem odpowiedzieć „tak” (kod deklaracji=2) na pyt 3 i podać sektor produkcji=37 „mleko krowie”.

454. Dotacje operacyjne i inwestycyjne

Kiedy uznajemy dotację za przyznaną?

W przypadku dotacji operacyjnych (tj.: dotacje związane z produkcją, płatność podstawowa, ONW, płatność rolno-środowiskowo-klimatyczna itp.) za moment przyznania dotacji uznajemy moment pierwszego wpływu na konto.

W przypadku dotacji inwestycyjnych (tj.: z PROW 2014-2020, później PS WPR 2023-2027, premie dla młodych rolników) za moment przyznania dotacji uznajemy moment złożenia wniosku o płatność.

453. Opłaty za stanówkę

Jak zakodować opłaty za stanówkę (kiedy rolnik udostępnia swojego ogiera do krycia w innych gospodarstwach)?

Opłatę za udostępnienie ogiera do pokrycia klaczy w innym gospodarstwie należy zapisać kodem 71-21-90 „Pozostałe usługi specjalistyczne do produkcji zwierzęcej”.

452. Kapusta kiszona w ramach działalności rolniczej i pozarolniczej

Rolnik uprawia kapustę białą, podaje plon w KOiZ z kodem 61-71-21. Część kapusty jest sprzedawana w stanie surowym z takim samym kodem, a część szatkowana i kiszona. W jaki sposób należy dokonać rozdysponowania plonu w przypadku:

-kiszenia kapusty w ramach działalności rolniczej

-kiszenia kapusty w ramach zarejestrowanej działalności pozarolniczej.

W przypadku działalności rolniczej kapustę do przerobu uszlachetniającego należy odnotować w tabeli 7 KOiZ „Zużycie produktów własnych…” w kolumnie 14 „Przeznaczono na przerób: produkty surowe”, natomiast sprzedaż kapusty ukiszonej kodować 65-10-00 „Produkty uzyskane z przerobu uszlachetniającego”. Należy pamiętać o uwzględnieniu w zapisach poniesionych kosztów przerobu (kod 57-10-00 „Materiały do przetwórstwa roślin mające charakter kosztów bezpośrednich do wykorzystania w ramach działalności gospodarczej innej niż rolnicza bezpośrednio związanej z gospodarstwem, tzw. OGA”) oraz procentowego udziału godzin pracy przeznaczonych na OGA (KOiZ, tab. 1, kol. ‘Nakłady pracy na OGA’). Jeżeli sprzedaż kiszonej kapusty prowadzona jest w ramach np. rolniczego handlu detalicznego, należy uwzględnić ten fakt w zapisach w tab. „Informacje Ogólne” KOiZ w odpowiednich podpunktach punktu 1.6.1 „Przychody ze sprzedaży produktów rolniczych”.

W przypadku działalności pozarolniczej kapustę należy przekazać w tabeli 8 KOiZ „Nieodpłatne przekazania z gospodarstwa rolnego” w kolumnie 10 ‘Przekazania poza gospodarstwo rolne – Pozostałe’, natomiast sprzedaży produktu finalnego (kapusty kiszonej z działalności pozarolniczej) nie rejestrujemy w KWiW, gdyż jej sprzedaż nie jest wpływem gospodarstwa rolnego.

451. 29-31-nn „Dotacje z tytułu klęsk żywiołowych”.

W jakich sytuacjach używamy kodu 29-31-nn „Dotacje z tytułu klęsk żywiołowych”?

– rządowa pomoc finansowa rolnikom poszkodowanym w wyniku suszy, gradobicia, huraganu, deszczu nawalnego lub ujemnych skutków przezimowania

– jednorazowa pomoc „de minimis” z ARiMR na ponowne obsianie wymarzniętych w okresie zimowym powierzchni upraw

– rekompensaty z tytułu suszy

– zasiłek celowy suszowy z Gminnego Ośrodka Pomocy

– wartość pszenicy otrzymanej w ramach wsparcia po klęsce żywiołowej (powódź)

450. Nieodpłatne przekazania gruntów ornych z oziminami

Jakich zapisów należy dokonać przy nieodpłatnym przekazaniu z/do gospodarstwa gruntów ornych wraz z uprawą ozimą?

W przypadku nieodpłatnego przekazania z gospodarstwa gruntów ornych z oziminą należy dokonać następujących zapisów:

– w tabeli 4 KOiZ „Uprawy” – należy odnotować uprawę podając powód braku zbioru 3 „sprzedaż uprawy „na pniu”.

– w tabeli 2 KOiZ, w kolumnie 5 „użytki rolne użytkowane” również należy odnotować tę powierzchnię

– w tabeli 8 KOiZ należy uwzględnić ziemię 11-10 oraz uprawy przekazane na pniu kodem 88-00-00 (wartość sumy nakładów poniesionych na uprawy będące przedmiotem przekazania)

– koszty poniesione na uprawę zapisane w tabeli 11 SAiZ „Produkcja roślinna w toku – cykl krótki” pozostają bez zmian.

W przypadku nieodpłatnego przekazania do gospodarstwa rolnego gruntów ornych z oziminą należy dokonać następujących zapisów:

– w tabeli 9 KOiZ należy odnotować ziemię 11-10 oraz uprawę na pniu kodem 88-00-00 (szacowana wartość sumy nakładów poniesionych na uprawy będące przedmiotem przekazania)

– w tabeli 4 KOiZ należy odnotować poszczególne uprawy pamiętając, że w kolumnie 4 „na gruncie” należy wstawić kod 3 „zakupionym z uprawą na pniu”

– w tabeli 2 KOiZ w kolumnie 5 „użytki rolne użytkowane” należy uwzględnić powierzchnię upraw przekazanych „na pniu”.

Sposoby prowadzenia zapisów różnych zaszłości związanych z uprawami na pniu można znaleźć w „Instrukcji prowadzenia zapisów…” w dziale Schematy na końcu książki.

449. Żyto ozime w zależności od przeznaczenia

W jaki sposób należy kodować żyto ozime w zależności od przeznaczenia?

– 61-13-20 – na nasiona

– 61-53-00 – na zielonkę

– 64-30-00 – na przyoranie (nawóz zielony)

Przykłady:

- W plonie głównym jest kukurydza, jako poplon żyto ozime na zielonkę

– w tabeli 4 KOiZ „Uprawy” należy wpisać żyto 61-53-00 „Zboża i mieszanki zbóż z innymi roślinami na zielonkę”, powierzchnia zasiewu w kolumnie 12

– w tabeli 12 KOiZ „Cykl krótki” należy wpisać koszty nasion pochodzących z zakupu oraz własnych. Nasiona własne należy również uwzględnić w tabeli 7 KOiZ „Zużycie produktów własnych (potencjalnie towarowych) na siew, sadzenie, pasze, wylęg, przerób oraz opał”.

- W poprzednim roku zasiano żyto ozime na nasiona, na wiosnę rolnik zmienił plany, spasł bydłem, zaorał pole i posiał warzywa w plonie głównym

– w roku bieżącym w tabeli 4 KOiZ „Uprawy” należy wpisać żyto 61-13-20, kod typu uprawy = 2 „polowa: przedplon, poplon, wsiewka”, pokazując powierzchnię i zbiór zielonki

– w tabeli 4 KOiZ „Uprawy” jako plon główny (kod typu uprawy = 1 „polowa: w plonie głównym”) posiane warzywa.

Uprawy przeznaczone na przyoranie należy w tab.4 KOiZ „Uprawy” kodować 64-30-00 (Nawozy zielone).

448. Ujemne skutki przezimowania, susza, wymarznięcie

Czy ujemne skutki przezimowania, suszę, wymarznięcie uprawy ozimej należy traktować jako stratę losową czy zwykłe ryzyko związane z produkcją? W jakich tabelach należy dokonać zapisów?

Do strat losowych zalicza się straty powstałe w wyniku zdarzeń losowych, takich jak: klęski żywiołowe (powódź, pożar, huragan, gradobicie, wymarznięcie, susza itp.), wypadki komunikacyjne i kradzieże, natomiast nie zalicza się takich zdarzeń, jak: upadki zwierząt na skutek chorób, zniszczenie ziarna przez gryzonie, zamoknięcia produktów lub materiałów do produkcji przechowywanych w magazynie (np. z powodu przeciekającego dachu), itp..

– w tabeli 14 KOiZ „Wykaz strat losowych” należy w kolumnie ”Wartość” odnotować oszacowaną wartość tej części plantacji, która wymarzła.

Należy brać pod uwagę tylko wartość utraconych produktów własnych lub materiałów obcych poniesionych na daną uprawę (materiał siewny, nawozy, środki ochrony roślin).

– tabela 4 KOiZ „Uprawy” – W przypadku wymarznięcia części danej uprawy należy w odrębnych wierszach zapisać uprawę, która:

– jest kontynuowana w danym roku;

– została zaorana, a na jej miejsce wprowadzono inną uprawę.

Należy zwrócić uwagę, aby dla zaoranej oziminy w kolumnie ‚Typ uprawy’ wpisać kod = 2, tj.’…poplon…’, a w kolumnie ‚Powód braku zbioru’ kod = 1, tj. ‚niekorzystne warunki pogodowe’. Jeżeli w miejsce wymarzniętej uprawy została wysiana inna, należy ją również wpisać do tab. 4 KOiZ.

447. Agroturystyka

Jak kodować wszelkie wpływy i wydatki związane z agroturystyką (zakup środków czystości, drobne meble, remonty itp., a także sprzedaż noclegów i wyżywienia?)

Sprzedaż noclegów i wyżywienia w gospodarstwach agroturystycznych ewidencjonujemy kodem 71-60-00. Natomiast ważniejsze pozycje (o wartości minimalnej 3500 zł netto) należy kodować kodem 17-30-nn („Maszyny, narzędzia i urządzenia do gospodarki leśnej, agroturystyki i produkcji nierolniczej”). W przypadku drobnych narzędzi i przedmiotów o małej wartości stanowiących sprzęt agroturystyczny (np. gry planszowe dla dzieci) należy użyć kodu 57-90-00 („Pozostałe materiały mające charakter kosztów bezpośrednich do wykorzystania w działalności gospodarczej innej niż rolnicza bezpośrednio związanej z gospodarstwem tzw. OGA”).

446. Usługowy zbiór zbóż/rzepaku

W jaki sposób zaksięgować zbiór uprawy, jeśli usługa jest wykonywana bezpłatnie przez ojczyma sprzętem z jego gospodarstwa? Co w sytuacji, gdy rolnik wykona usługę zbioru u sąsiada, za którą otrzymał rzepak i sprzedał go razem ze swoim zbiorem?

W przypadku wykonania usługi bezpłatnie przez ojczyma sprzętem z jego gospodarstwa należy odnotować zdarzenie w tabeli 9 KOiZ „Nieodpłatne przekazania do gospodarstwa” kodem 71-19-00 ‘Pozostałe usługi do produkcji roślinnej’.

W przypadku wykonania usługi zbioru dla sąsiada należy odnotować zaszłość w KWiW po stronie wpływów kodem 71-19-00 podając jako wartość – oszacowaną wartość rzepaku otrzymanego w zamian za wykonaną usługę.

Jrolnik sprzedaje swój rzepak i rzepak będący opłatą za usługę łącznie, a cały rzepak jest zafakturowany w jednej pozycji (nie ma możliwości wydzielenia rzepaku obcego), należy użyć kodu 61-33-1*.

Jeżeli rolnik nie ma uprawy rzepaku, należy sprzedaż rzepaku będącego opłatą za usługę zbioru odnotować kodem 89-00-00.

445. Zakup/sprzedaż/nieodpłatne przekazanie uprawy na pniu

Jak zapisać zakup/sprzedaż upraw na pniu?

Zakup/Nieodpłatne przekazanie DO gospodarstwa rolnego

-w tabeli 4 KOiZ „Uprawy” w kolumnie 4 „Na gruncie” kod zapisu 4 „obcym, uprawy zakupione na pniu”

-w tabeli 2 KOiZ nie odnotowujemy tej powierzchni

-w tabeli Wydatki KWiW (lub w tabeli 8 „Nieodpłatne przekazania do GR”) pod kodem 88-00-00 „Sprzedaż/zakup na pniu”

Sprzedaż/Nieodpłatne przekazanie Z gospodarstwa rolnego

-w tabeli 4 KOiZ w kolumnie 11 kod powodu braku zbioru 3 „sprzedaż na pniu”

– w tabeli 2 KOiZ powierzchnia ta musi być odnotowana w kolumnie 5 „Użytki rolne użytkowane”

-w KWiW w tabeli Wpływy (lub w tabeli 9 „Nieodpłatne przekazania z GR”) pod kodem 88-00-00 „Sprzedaż/zakup na pniu”.

Zachęcamy do zapoznania się ze schematem 9 w Instrukcji prowadzenia zapisów.

444. Ziemia pod zabudową mieszkalną i działalnością pozarolniczą

Czy nadal obowiązuje ustalenie, że w tab. 1 SAiZ pod kodem 11-70-00 znajduje się powierzchnia ziemi pod zabudową mieszkalną (dom mieszkalny) i działalnością pozarolniczą, którą należy wydzielić z pozycji „zabudowania” znajdującej się w Wypisie z rejestru gruntów na podstawie szacunku rolnika? Wątpliwość powstała z chwilą przeczytania odnośnika d/ do kodu 11-91-00 (Pozostałe grunty związane z gospodarstwem), gdzie wymienia się „grunty pod budynkami gospodarczymi, drogami, podwórkiem”. Tabelę tę należy wypełniać zgodnie z wypisem z rejestru gruntów, ale w nim są podane ogólnie grunty pod zabudową bez wyszczególnienia gruntów pod zabudową mieszkalną.

Jak prawidłowo zapisać sprzedaż ziemi z kodu 11-70-00, jeżeli w GR wystąpiła sprzedaż zarówno ziemi użytkowanej rolniczo jak i części ziemi do działalności prywatnej z kodu 11-70-00?

Pod kodem 11-70-00 ma się znaleźć cała ziemia nie należąca do gospodarstwa rolnego w sensie „nie biorąca udziału w jego działalności operacyjnej”. W tab.1 SAiZ „Zasoby ziemi własnej na dzień 01.01” umieszczono ją jedynie dla zbilansowania tego, co zawarte jest w Wypisie z Rejestru Gruntów. Natomiast pod kodem 11-91-00 znajdują się wszystkie pozostałe grunty należące do gospodarstwa rolnego wymienione w objaśnieniu d/. Wymieniając „grunty pod budynkami gospodarczymi” mieliśmy na myśli jedynie budynki gospodarstwa rolnego takie jak: stodoły, budynki inwentarskie itp., które w nomenklaturze rolniczej nazywane są budynkami gospodarczymi. Pisząc o „drogach” mieliśmy na uwadze jedynie drogi dojazdowe do pól i do budynków gospodarstwa rolnego (droga dojazdowa do domu powinna znaleźć się pod kodem 11-70-00). To samo dotyczy „podwórka” – ta jego część, która jest placem manewrowym dla pojazdów i maszyn gospodarstwa rolnego powinna wejść w kod 11-91-00, a ta która nie ma nic wspólnego z gospodarstwem rolnym do kodu 11-70-00.

Należy na podstawie ustaleń z rolnikiem wydzielić z pozycji „grunty pod zabudową” (znajdującej się w Wypisie z rejestru gruntów) dwie podpozycje: „Pozostałe grunty związane z gospodarstwem rolnym” oraz „Grunty pod zabudową mieszkalną i działalnością pozarolniczą” i odnotować je pod odpowiednimi kodami.

Nie ma natomiast możliwości rejestrowania w książkach rachunkowości rolnej obrotów (np. sprzedaży, przekazań) gruntami nie należącymi do GR, wykazanymi pod kodem 11-70-00. Z tego względu należy tylko odnotować stan faktyczny na koniec roku, czyli w SWAiZ, w Tabeli 1 (1) „Zasoby ziemi własnej”, dla kodu 11-70-00 wpisać powierzchnię zmniejszoną o część, która została sprzedana, a błąd pojawiający się w testach wyjaśnić.

Sprzedaż pozostałej ziemi, użytkowanej rolniczo, zapisujemy oczywiście zgodnie z dotychczasowymi zasadami.

443. Likwidacja środków trwałych

W jaki sposób usunąć środek trwały z SAiZ, który został (w przypadku budynków) wyburzony lub w pełni zamortyzowany i nie będzie już użytkowany, a w jaki sposób zarejestrować środek trwały zamortyzowany, ale nadal użytkowany w GR?

W przypadku gdy środek nie będzie już użytkowany należy wpisać kod środka trwałego do tabeli 15 KOiZ „Likwidacja środków trwałych” podając % likwidacji = 100. UWAGA! Nie należy zmieniać wartości likwidowanego środka trwałego w tab. 4 SAiZ.

Jeżeli środek trwały jest sprawny i rolnik zamierza nadal go użytkować, należy poprawić zapis w tab. 4 SAiZ „Melioracje szczegółowe, budynki, budowle…” wpisując w kol. 5 „Wartość bieżąca na początek roku” wartość „1”. Liczba lat dalszego użytkowania pozostaje = 0. Zapis taki oznacza, że środek trwały jest zamortyzowany pod względem księgowym, natomiast nadal użytkowany w gospodarstwie.

442. Sprzedaż obcych środków obrotowych

Jakie jest właściwe podejście do ewidencjonowania odsprzedaży obcych środków obrotowych np. nasion rzepaku, które rolnik otrzymał w ramach zapłaty za wykonaną usługę zbioru u sąsiada i sprzedał łącznie ze swoim zbiorem zafakturowane w jednej pozycji, lub produktów zakupionych w celu konfekcjonowania i dalszej sprzedaży?

W zapisach nie uwzględniamy odsprzedaży obcych środków obrotowych – jest to działalność handlowa

W przypadku, gdy rolnik otrzymał nasiona rzepaku jako zapłatę za wykonaną usługę, należy w KWiW odnotować dwa zdarzenia:

1) Usługę zbioru rzepaku, wpisując ją po stronie Wpływów kodem 71-19-00 – „Pozostałe usługi do produkcji roślinnej” i podając jako wartość – oszacowaną wartość rzepaku obcego (w tym celu fakturę sprzedaży rzepaku obejmującą rzepak własny i obcy rozbić należy na 2 pozycje);

2) Sprzedaż rzepaku – odnotować należy tylko rzepak własny (kodem 61-33-1* „Rzepak i rzepik”).

Podobnie wartość sprzedaży np. jabłek zakupionych wcześniej przez gospodarstwo w celu konfekcjonowania, przechowania i dalszej sprzedaży nie może być zaliczana do przychodów gospodarstwa rolnego i odnotowywana w KWiW.

441. Materiały opałowe

W jaki sposób odnotować własne materiały opałowe wykorzystywane w gospodarstwie rolnym np. drewno pozyskane z własnego lasu lub żyto do spalenia w piecu?

Jeśli materiały opałowe wykorzystywane są na potrzeby gospodarstwa rolnego, należy je odnotować w tab. 7 KOiZ „Zużycie produktów własnych (potencjalnie towarowych) na siew, sadzenie, pasze, wylęg, przerób oraz opał” w kolumnie 17 „zużycie na opał”

Jeśli własne materiały opałowe wykorzystywane są na potrzeby gospodarstwa domowego – należy przekazać je z gospodarstwa rolnego do domu (w tabeli 8 KOiZ „Nieodpłatne przekazania z gospodarstwa rolnego”).

440. Kredyt odnawialny na rachunku bieżącym/debet

W jaki sposób odnotować kredyt odnawialny na rachunku bieżącym, a w jaki debet?

Zarówno kredyt odnawialny na rachunku bieżącym jak i debet należy wykazać jedynie na stan początkowy i stan końcowy roku obrachunkowego kodem 45-00-00 „Debet na rachunku bankowym bieżącym”. Spłat gotówki nie należy rejestrować w KWiW. Odsetki natomiast należy ewidencjonować kodem 85-19-00 „Pozostałe odsetki i prowizje od kredytów”.

439. Płyta obornikowa i zbiornik na gnojówkę

Jakich zapisów dokonać w przypadku:

1.Zakupu płyty obornikowej – gotowej do użytku bezpośrednio od firmy

2. Budowy płyty obornikowej i zbiornika na gnojówkę – czy można to potraktować jako jedną inwestycję?

3. Otrzymania dotacji do budowy płyty obornikowej i zbiornika na gnojówkę 50% od razu, a drugie 50% po zakończeniu budowy i stwierdzeniu, że płyta jest wykonana prawidłowo.

- W przypadku, kiedy wydatek jest jednorazowy, dopuszczalna jest ewidencja w KWiW płyty obornikowej kodem środka trwałego.

- Budowę płyty obornikowej i zbiornika na gnojówkę należy potraktować jako dwie inwestycje, rozdzielając je proporcjonalnie do zużycia materiałów.

- Dotację należy zaewidencjonować w KWiW – Wpływy po złożeniu wniosku o płatność, w tym wpłata i należność. Jeśli druga część dotacji nie będzie wypłacona rolnikowi w roku bieżącym, należność należy wykazać w tab.8(14) SWAiZ „Należności”. W przypadku gdy rolnik nie otrzyma z różnych przyczyn pozostałej części dotacji inwestycyjnej, odnotowanej w tabeli 17 SAiZ „Dotacje inwestycyjne do rozliczenia”, należy dokonać odpowiednich korekt. Zrzyznaną dotację jak i pozostającą na stanie końcowym należność zakodować należy kodem z grupy 2*.

438. Dotacje do utylizacji

W jaki sposób zapisać płatność z weterynarii, a w jaki dotacje z tytułu utylizacji padłych zwierząt?

W przypadku otrzymania płatności z weterynarii należy użyć kodu 29-39-nn „Pozostałe dotacje i wsparcie o charakterze wyjątkowym” z kodem działania „9” (pozostałe dotacje i wsparcie o charakterze wyjątkowym).

Aby uwzględnić w zapisach dotację z tytułu utylizacji padliny, należy po stronie wydatków zapisać pod kodem 71-21-90 „Pozostałe usługi specjalistyczne do produkcji zwierzęcej” całą opłatę za utylizację, czyli kwotę wydaną przez rolnika łącznie z kwotą dotacji, natomiast po stronie wpływów zapisać dotację kodem 27-39-nn „Pozostałe dotacje do kosztów produkcji zwierzęcej”.

437. Dodzierżawa / oddzierżawa gruntów (również nieodpłatna), dopłaty do dzierżawionych nieodpłatnie gruntów

Jak powinny wyglądać zapisy dotyczące czynszu dzierżawnego i dopłat, jeżeli gospodarstwo nieodpłatnie dodzierżawia lub oddzierżawia ziemię? Jakiego kodu użyć po stronie wydatków, żeby zakodować zdarzenie, jeżeli rolnik dodzierżawia grunty, bierze na nie płatności obszarowe, połowę otrzymanej kwoty dopłat oddaje właścicielowi gruntów, ale nie płaci czynszu dzierżawnego?

Jeżeli gospodarstwo oddało w czasowe, nieodpłatne użytkowanie ziemię (oddzierżawiło nieodpłatnie), wówczas należy oszacować czynsz dzierżawny i zapisać w tab. 8 KOiZ „Nieodpłatne przekazania z gospodarstwa rolnego”.

Jeżeli natomiast gospodarstwo nieodpłatnie dodzierżawia UR należy oszacować wysokość czynszu i wpisać go w tab. 9 KOiZ „Nieodpłatne przekazania do gospodarstwa rolnego”.

Przy szacowaniu czynszu dzierżawnego należy wziąć pod uwagę wysokość ponoszonych przez gospodarstwo opłat, np. .

Przykład:

czynsz ‘brutto’ 2700 (-)

dopłaty 1700 (+)

podatek rolny 100 (-)

czynsz ‘netto’ 1100 (-)

Czyli:

- Jeśli dzierżawca bierze dopłaty i płaci podatek, szacunkowy czynsz = 2700

- Jeśli właściciel bierze dopłaty i płaci podatek, szacunkowy czynsz = 1100

- Jeśli właściciel bierze połowę dopłat i płaci podatek, szacunkowy czynsz = 1100 + 0,5*1700 = 1950 zł

- Jeśli właściciel bierze dopłaty, ale dzierżawca płaci podatek, szacunkowy czynsz = 1100 – 100 = 1000 zł

W przypadku nieodpłatnej dodzierżawy, w sytuacji gdy właściciel pobiera dopłaty, kwoty tych dopłat nie wliczamy do szacunkowego czynszu.

Jeżeli rolnik dodzierżawia ziemię, pobiera do niej dopłaty i połowę dopłat oddaje właścicielowi gruntów, należy odnotować ten fakt w tab. Wydatki pod kodem 87-21-00.

Natomiast jeżeli rolnik pobiera dopłaty do ziemi oddzierżawionej, należy odnotować je kodem dopłat w tab. Wpływy KWiW i uwzględnić ten fakt przy szacowaniu wysokości czynszu dzierżawnego.

Powierzchnię ziemi oddzierżawionej, do której są pobierane dopłaty należy również uwzględnić w tab. DD.

436. Wsiewki

Jak w tab. 4 KOiZ ”Uprawy” należy zapisać uprawy kminku (w czystym siewie i we wsiewkach), a jak koniczyny na nasiona jako wsiewki w jęczmień?

W roku wysiewu uprawę kminku w czystym siewie należy potraktować jako wysianą oziminę i wpisać w tab. 4 KOiZ „Uprawy” w kol. „Powierzchnia zimowej okrywy zielonej”, podając kod typu uprawy = 1 (polowa: w plonie głównym), natomiast kminek wysiany w roślinę ochronną jako wsiewka, należy również wpisać w kol. „Powierzchnia zimowej okrywy zielonej” tab. 4 KOiZ, ale jako typ uprawy należy podać kod = 2 (polowa: przedplon, poplon, wsiewka). W obu wypadkach zbiór będzie miał miejsce dopiero w roku następnym.

Przykład z tabeli 4 KOiZ:

Kminek w czystym siewie (I rok uprawy)

Kminek we wsiewce (I rok uprawy)

Koniczynę na nasiona, uprawianą jako wsiewkę w jęczmień, należy w tab. 4 KOiZ „Uprawy” zakodować 62-20-00 „Plantacje nasienne motylkowatych drobnonasiennych”, odnotowując powierzchnię w kol. „Powierzchnia uprawy” i ”Powierzchnia zimowej okrywy zielonej” oraz podając w kol. „Typ uprawy” kod „2” (Polowa: przedplon, poplon, wsiewka). Koszty dotyczące uprawy koniczyny należy wpisać w tab. 12 KOiZ „Produkcja roślinna w toku – cykl krótki”, ponieważ zbiór będzie miał miejsce w roku następnym.

435. Dodatki paszowe

Jakim kodem zapisać zakupiony olej rybny, olej sojowy oraz serwatkę suszoną do hodowli trzody chlewnej?

Zakupione oleje oznaczamy kodem 52-22-00 – „Specjalistyczne dodatki paszowe”, natomiast suszoną serwatkę kodem 52-41-00 – „Mleko i przetwory mleczne”.

434. Młody Rolnik

W jaki sposób dokonać zapisów dotacji przeznaczonych dla młodych rolników?

Kody do wprowadzenia premii dla młodych rolników należy wybrać w zależności od programu, z którego jest wypłacane dofinansowanie.

21-31-nn – uzupełniające wsparcie dla młodych rolników (płatności bezpośrednie)

25-41-nn – Premie dla młodych rolników (II filar WPR)

433. Udziały członkowskie w SM

Rolnik jest członkiem Spółdzielni Mleczarskiej i co miesiąc potrącana jest kwota na udział członkowski. Czy jest poprawne kodowanie 18-31-01 co miesiąc z końcówką -01? Jak postąpić w sytuacji, gdy rolnik płacił do tej pory na udział 18-31-01 i na wpis 18-31-02 co miesiąc. W listopadzie kwotę z wpisów zarządzeniem rady przeniesiono na udziały. W związku z tym kwoty za wpisy już na koniec roku nie będzie, a będzie wyższa kwota za udziały. Czy można zrobić korektę na początek roku wpisując tylko udziały o wartości udziałów i wpisów, a w ciągu roku (do listopada) w wypłatach również kod udziałów o wartości udziałów i wpisów?

Kodowanie udziałów członkowskich co miesiąc z końcówką 01 jest prawidłowe. Innymi końcówkami -nn musimy oznaczać różne udziały (np. w mleczarni i w banku), a nie kolejne wpłaty na ten sam udział.

W przypadku przeniesienia wpisów na udziały należy zrobić korektę stanu początkowego, a także zapisów w ciągu roku w tab. Wydatki KWiW, wpisując wartość udziałów i wpisów z użyciem tylko jednego kodu: „udziałów”.

432. Barter

W jaki sposób zapisać transakcje barterowe?

1) sprzedana pszenica w zamian za nawozy wieloskładnikowe

2) wymiana słomy na obornik indyczy

3) dopłata Agencji do kredytu na zakup ziemi z częściową spłatą kapitału

4) oddanie 0,6 ha gruntu rolnego w zamian za 0,4ha działki leśnej

- We wpływach należy odnotować sprzedaż pszenicy, podając jako wartość sprzedaży pełną kwotę będącą równowartością otrzymanych nawozów. Po stronie wydatków należy zapisać zakup nawozów za tę samą kwotę.

- We wpływach należy odnotować sprzedaż słomy, zaś w wydatkach zakup obornika indyczego. Wartość sprzedaży musi być równa wartości zakupu, oszacowana na podstawie cen funkcjonujących na rynku w danym regionie

- Po stronie Wpływów zapisujemy dopłatę kodem 29-91-nn „Pozostałe dotacje inwestycyjne”, dodając w Wyszczególnieniu, że jest to dopłata do kredytu na zakup ziemi; po stronie Wydatków dokonujemy jednocześnie – w tej samej wysokości – spłaty części kredytu (kodem, pod którym kredyt został zarejestrowany).

- W KWiW należy zapisać zarówno „sprzedaż” gruntu rolnego (w tab. Wpływy), jak i „zakup” działki leśnej (w tab. Wydatki) z tą samą wartością. Należy również odnotować zmiany w Tabeli pomocniczej A „Zmiany w zasobach ziemi własnej” KOiZ (kolumny „Przybyło/z zakupu” i „Ubyło/sprzedano”), aby na koniec roku prawidłowo wypełnić tabele 1(1) („Zasoby ziemi własnej na dzień 31.12.”) i 2(3) („Drzewostan leśny”) SWAiZ.

431. Kod 71-99-00

W jakich przypadkach stosujemy kod 71-99-00 ”Pozostałe usługi do działalności operacyjnej”?

Przykłady użycia kodu 71-99-00 ”Pozostałe usługi do działalności operacyjnej” znajdują się w ‘Instrukcji kodowania…’. Kod ten jest m. in używamy, aby odnotować:

– koszty związane z przepisaniem przez rolnika części gruntów na syna;

– usługę wyceny majątku sporządzoną dla uzyskania kredytu na realizację inwestycji w gospodarstwie rolnym (jeśli koszt wyceny jest relatywnie niski i nie zaburzy wyników bieżącego roku, w przeciwnym wypadku należy użyć kodu inwestycji);

– koszty kontroli w gospodarstwach ekologicznych;

– opłatę notarialną przy zakupie gruntów rolnych;

– opłatę za pomiar pól na potrzeby wniosku o dopłaty bezpośrednie.

430. Dane rachunkowe Polskiego FADN

Jak wygląda procedura udostępniania danych rachunkowych Polskiego FADN do celów przygotowania analizy, opracowania naukowego itp.?

Dane udostępniane są w publikacjach IERiGŻ-PIB i na indywidualny wniosek.

Dane w publikacjach IERiGŻ-PIB są zagregowane i prezentowane według standardowych klasyfikacji gospodarstw rolnych stosowanych w UE i Polsce.

IERiGŻ-PIB udostępnia również dane w postaci szeregów czasowych według różnych grupowań, a także z uwzględnieniem zmian metodycznych.

Indywidualny (także instytucjonalny) wniosek wnioskodawca musi najpierw przesłać na adres [email protected] w formie elektronicznej. Tylko kompletnie wypełnione wnioski będą rozpatrywane przez Kierownika ZRGR.

Istnieje możliwość zamówienia danych rachunkowych, w formie opracowania tabelarycznego wybranych zmiennych, dla grupy nie mniejszej niż 15 gospodarstw, a ponadto – uzyskania dostępu do anonimowych (bez możliwości identyfikacji konkretnego gospodarstwa) danych Polskiego FADN. Dostęp do danych odbywa się na komputerze Instytutu, w siedzibie IERiGŻ-PIB. Z komputera można dostać wygenerowane samodzielnie opracowania dla grupy nie mniejszej niż 15 gospodarstw.

Po przygotowaniu wstępnej listy zmiennych (najlepiej użyć symboli stosowanych w IERiGŻ-PIB, prezentowanych np. w publikacjach dotyczących wyników standardowych i w wykazie kodów z lat, dla których dane mają być przygotowane), należy skontaktować się z osobą odpowiedzialną za udostępnianie danych wysyłając mail na adres [email protected] . Po konsultacjach i zaakceptowaniu wniosku przez Kierownika ZRGR jest on realizowany w porozumieniu z wnioskodawcą.

Osoby planujące przeprowadzenie analiz danych rachunkowych proszone są o wcześniejszy kontakt z IERiGŻ-PIB ([email protected]) w celu ustalenia zakresu i zasad współpracy.

Poszczególne etapy procedury pozyskiwania danych zostały przedstawione na poniższym schemacie (kliknij, aby powiększyć):

429. Tabela „Wybrane informacje dotyczące warunkowości” w KOiZ

W jaki sposób należy wypełniać tabelę „Wybrane informacje dotyczące warunkowości” w KOiZ za rok 2023?

AKTUALIZACJA 19.03.2026

1. Spełnianie norm dobrej kultury rolnej jest warunkiem otrzymywania płatności bezpośrednich oraz płatności obszarowych w ramach II filaru WPR. Jeżeli ww. płatności wykazano w gospodarstwie to powinny być wypełnione punkty GAEC 1 – GAEC 9.

– odpowiedz [T] powinna zostać wybrana, jeśli rolnik prowadzi działalność rolniczą zgodnie w wymienioną normą,

– odpowiedz [N] powinna zostać wybrana, jeśli zgodność z daną normą nie jest zachowana w gospodarstwie,

– odpowiedz [D], tj. ‘nie dotyczy’ powinna zostać wybrana:

– w przypadku norm: GAEC 2, GAEC 7, ponieważ normy te nie obowiązują w roku obrachunkowym 2023,

– w sytuacji, gdy dany element nie występuje w gospodarstwie, np. w GAEC 1 ‘Utrzymywanie TUZ’ jeśli w gospodarstwie nie ma TUZ.

2. Norma GAEC 2 – W przypadku normy GAEC 2 należy podać dodatkowe informacje podając faktyczną powierzchnię chronionych torfowisk i obszarów podmokłych na TUZ, gruntach ornych i uprawach trwałych.

3. Norma GAEC 9 – W przypadku normy GAEC 9 należy podać dodatkowe informacje dotyczące trwałych użytków zielonych występujących w gospodarstwie na obszarach Natura 2000.

428. Ekoschemat ‘Obszary z roślinami miododajnymi’ – kodowanie upraw w tab. 4 KOiZ

W ramach ekoschematu z obszarem z roślinami miododajnymi rolnicy mogą wysiać mieszankę z minimum dwoma gatunkami roślin miododajnych z określonej listy. Jak kodować wówczas taką uprawę w KOiZ?

Rośliny miododajne, uprawiane w celu pożytku dla pszczół w ramach ekoschematu ‘Obszary z roślinami miododajnymi’ prosimy kodować w tab. 4 KOiZ w zależności od przeznaczenie uprawy po zakończeniu miodobrania. Jeżeli uprawa jest zaorywana to właściwym kodem będzie 64-30-00 ‘Nawozy zielone’, jeżeli jest później wykorzystywana na paszę to 61-59-00 ‘Pozostałe polowe uprawy pastewne na zielonkę’.

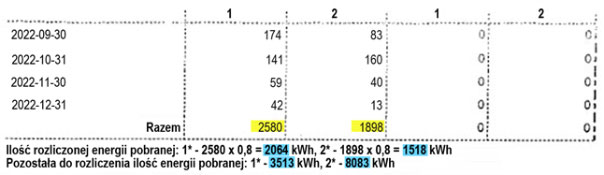

427. Zapisy dotyczące fotowoltaiki w tab. Informacje ogólne KOiZ

W jaki sposób należy dokonać zapisów dotyczących fotowoltaiki w tab. Informacje Ogólne w KOiZ? W gospodarstwie są dwie taryfy (dzienna (1) i nocna (2)), rozliczenie dotyczy okresu lipiec – grudzień 2022 (rozliczenie półroczne).

AKTUALIZACJA 19.03.2026

Przykładowa faktura z PGE, rozliczenie na zasadach net-meteringu:

W opisanej sytuacji, obliczenia na podstawie danych z faktury powinny wyglądać następująco:

Kolorem żółtym oznaczono sumę energii wprowadzonej do sieci z instalacji PV wg wskazań nr 1 i nr 2. W sumie jest to 4478 kWh (=2580 kWh (taryfa 1) + 1898 kWh (taryfa 2)).

Kolorem niebieskim oznaczone zostały zapisy dotyczące energii pobranej z sieci energetycznej. W tym zestawieniu są one rozdzielone wg tego czy energia pobrana została rozliczona energią wprowadzoną do sieci z instalacji PV (wiersz ‘Ilość rozliczonej energii pobranej’) czy też nie (wiersz ‘Pozostała do rozliczenia ilość energii pobranej’). W przypadku energii pobranej, która została rozliczona energią wprowadzoną do sieci z instalacji PV jest to odpowiednio 2064 kWh (taryfa 1) i 1518 kWh (taryfa 2) ponieważ ilość energii wprowadzonej do sieci z instalacji PV jest korygowana w rozliczeniach o wskaźnik 0,8.

W celu uzyskania informacji nt. ilości energii pobranej z sieci energetycznej należy zsumować wskazania liczników, tj. 2064 kWh + 3513 kWh oraz 1518 kWh + 8083 kWh. Łącznie jest to 15178 kWh. Identyczne obliczenia należy przeprowadzić dla okresu przed 2022-07-01 (z wcześniejszej faktury), a następnie zsumowane ilości wpisać odpowiednio w tab. ‘Informacje ogólne’ KOiZ w punkcie 2.5 „Ilość energii elektrycznej wprowadzonej do sieci energetycznej” oraz 2.1 „Ilość energii elektrycznej pobranej z sieci energetycznej”.

UWAGA: Uzupełnienie danych w punkcie 2.6 „Ilość energii elektrycznej wytworzonej ze źródeł odnawialnych” w tab. ‘Informacje ogólne’ KOiZ wymaga posiadania przez rolnika aplikacji dostarczonej przez producenta instalacji PV lub odczytu wskazań na kontrolerze instalacji PV. Jeżeli uzyskanie takiej informacji nie jest możliwe, należy wpisać odpowiednie wyjaśnienie do komunikatu testu, który ewentualnie mógłby się pojawić w takiej sytuacji.

424. Zakup instalacji fotowoltaicznej

Czy w przypadku instalacji fotowoltaicznej można kupić taką instalację jako gotowy środek trwały, kodem 17-60-nn, bez rozpisywania kodem 0 w KOiZ? Rolnik zapłacił firmie i ogniwa zostały zamontowane, trwało to tylko kilka dni.

AKTUALIZACJA 19.03.2026

W przypadku kiedy wydatek jest jednorazowy i cały montaż przeprowadza firma, dopuszczalna jest ewidencja w KWiW instalacji fotowoltaicznej kodem środka trwałego 17-61-nn ‚Urządzenia do produkcji energii elektrycznej ze źródeł odnawialnych’.

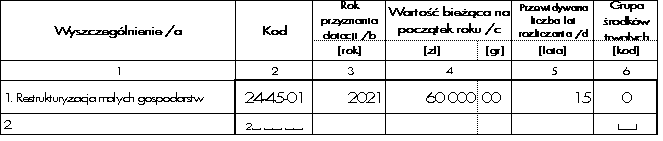

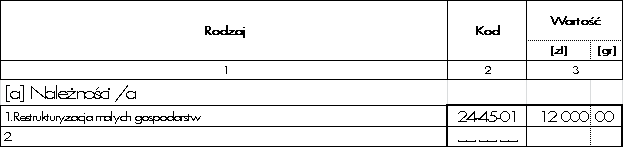

423. Dotacja z tytułu restrukturyzacji małych gospodarstw

Rolnik wystąpił w ubiegłym roku o płatność z tytułu restrukturyzacji małych gospodarstw, wnioskowana kwota 48 tys. zł (I rata płatności) została wpłacona na konto rolnika. Docelowa kwota płatności to 60 tys. zł. W jaki sposób powinny wyglądać zapisy w SAiZ w bieżącym roku?

Płatność RMG powinna być odnotowana w tab.17 SAiZ „Dotacje inwestycyjne do rozliczenia” pod kodem 24-45-nn, z podanym rokiem przyznania dotacji, wartością dotacji, przewidywaną liczbą lat rozliczania dotacji (podajemy orientacyjną liczbę lat użytkowania najdroższego środka trwałego planowanego do zakupu). W przypadku dotacji do restrukturyzacji małych gospodarstw, nie należy jej rozpisywać na poszczególne grupy środków trwałych, w kol.6 „Grupa środków trwałych” powinno być wstawione 0 (zero).

W tab.14 a) SAiZ „Należności” powinna być, z tym samym kodem, odnotowana kwota drugiej części płatności (12 000 zł).

Przykład: W roku 2022, dla dotacji, o której pierwszą ratę rolnik wystąpił w 2021, a liczba lat eksploatacji najdroższego środka trwałego, planowanego do zakupu, została oceniona na 15 lat, zapisy w SAiZ powinny wyglądać następująco:

Tab.17 SAiZ Dotacje inwestycyjne do rozliczenia:

tab.14 a) SAiZ Należności:

422. Pomoc w związku z epidemią koronawirusa

Pod jakim kodem należy zapisać w KWiW pomoc z ARiMR dla rolników szczególnie dotkniętych kryzysem Covid-19?

Jeżeli pomoc została przyznana ze środków krajowych (pomoc publiczna) w ramach działania „Pomoc dla producenta rolnego, któremu zagraża utrata płynności finansowej w związku z ograniczeniami na rynku rolnym w związku z epidemią COVID – 19”, należy ewidencjonować ją kodem 29-39-nn „Pozostałe dotacje i wsparcie o charakterze wyjątkowym”, z kodem uszczegółowienia „7” („Pomoc dla producentów rolnych, którym zagraża utrata płynności finansowej w związku z ograniczeniami na rynku rolnym w związku z epidemią COVID – 19”).

Natomiast jeżeli pomoc została przyznana w ramach PROW 2014-2020 (Działanie M21: „Pomoc dla rolników szczególnie dotkniętych kryzysem COVID-19”), należy użyć kodu 24-92-nn. Nie jest on uwzględniony w „Instrukcji kodowania i wykazach kodów 2021”, ponieważ konieczność wprowadzenia nowego kodu pojawiła się zbyt późno, aby (z uwagi na wymogi cyklu wydawniczego) było możliwe dokonanie uzupełnienia.

421. Wsparcie dla producentów świń

Pod jakim kodem zapisać dotację z ARiMR dla producentów trzody chlewnej, którzy nie otrzymali zapłaty z powodu upadłości podmiotu skupującego?

Przyznane tymczasowe nadzwyczajne wsparcie producentom świń należy zaewidencjonować kodem 29-39-nn „Pozostałe dotacje i wsparcie o charakterze wyjątkowym”, opisując dokładnie w kolumnie „Wyszczególnienie” jakiej konkretnie dotacji dotyczy dany zapis. Podczas wpisywania danych w systemie RDR należy dodatkowo określić kod działania, w tym przypadku „62”.

420. Stosowanie kodu 89-00-00

W jakich przypadkach stosujemy kod 89-00-00 „Pozostałe przychody i koszty (niematerialne)”?

AKTUALIZACJA 19.03.2026

Przykłady zaszłości ewidencjonowanych kodem 89-00-00 „Pozostałe przychody i koszty (niematerialne)”:

• Dokonany przez rolnika zwrot (np. w wyniku kontroli) dotacji otrzymanych w poprzednich latach obrachunkowych;

• Wpływy z tytułu udostępniania zasobów gospodarstwa (ziemi, zwierząt itp.) do celów eksperymentalnych, badawczych, promocyjnych;

• Zwrócony rolnikowi nadpłacony podatek rolny;

• Dofinansowanie z mleczarni do kontroli użytkowości mlecznej;

• Potrącenie za czasopisma fachowe w ramach transakcji barterowej z SM / koszty zakupu czasopism o tematyce rolniczej;

• Premie od sprzedaży produktów z gospodarstwa (np. tuczników), która miała miejsce w ubiegłym roku obrachunkowym, lub gdy na fakturze nie określono dokładnie produktu, którego dotyczy premia;

• Korektę rozliczenia dotyczącą buraków cukrowych wynikającą ze zmiany kursu euro;

• Odszkodowania za szkody wyrządzone przez dzikie zwierzęta;

• Odszkodowanie od Zakładu Energetycznego za szkody wyrządzone w uprawach;

• Sprzedaż złomu pochodzącego z gospodarstwa rolnego;

• Sprzedaż przepracowanego (zużytego) oleju silnikowego;

• Sprzedaż używanej folii ogrodniczej (jeśli zakup potraktowany był jako koszt bieżący);

• Zwrot kosztów prac polowych wykonanych na dodzierżawionej ziemi, po zerwaniu umowy dzierżawy;

• Opłatę za przelew płacony gotówką (bez pośrednictwa konta bankowego);

• Premię wypłaconą przez cukrownię za obsianie plantacji buraka cukrowego.

Jak widać z zestawienia, pod kodem 89-00-00 zapisujemy przychody i koszty mające bardzo zróżnicowane źródła. Z tego względu, zanim zastosujemy kod 89-00-00 musimy sprawdzić, czy nie ma innego kodu, lepiej opisującego dane zdarzenie.

419. Brykiety wytwarzane z siana

Rolnik zbiera siano, sam wytwarza z niego brykiety na opał i w takiej formie sprzedaje. Jak należy zapisać taką zaszłość?

AKTUALIZACJA 19.03.2026

W takiej sytuacji należy w tab.7 KOiZ „Zużycie produktów własnych” wykazać przekazanie siana na przerób (kodem 65-20-00), podając ilość w kolumnie „Przeznaczono na przerób: produkty surowe”. W tab. Wpływy KWiW należy zapisać sprzedaż brykietów kodem 65-90-00 „Pozostałe produkty pochodzenia roślinnego przetworzone w gospodarstwie rolnym”. Jeżeli pojawi się komunikat o błędzie, należy wyjaśnić, krótko opisując zaszłość.

- określeniu, jakie były nakłady pracy na działalność OGA i odnotowaniu ich w tab. 1 KOiZ „Zasoby i nakłady pracy..”

- wykazaniu kosztów materiałów do przetwórstwa roślin mających charakter kosztów bezpośrednich (kod 57-10-00)

- uwzględnieniu przychodów z tego tytułu w tab. 19 KOiZ „Przychody i powiązania rynkowe”

- wypełnieniu tab. Informacje ogólne KOiZ „Wytwarzanie paliw grzewczych ze źródeł odnawialnych”.

418. Powierzchnia zimowej okrywy zielonej

Co wpisujemy w tab.4 KOiZ Uprawy, w kolumnie „Powierzchnia zimowej okrywy zielonej” ? Czy np. powierzchnię łąki też powinno się tam odnotować?

AKTUALIZACJA 19.03.2026

W tab.4 KOiZ Uprawy, w kol 12 „Powierzchnia zimowej okrywy zielonej” wpisujemy powierzchnie obsiane roślinami ozimymi do zbioru w roku następnym oraz powierzchnie zajęte przez poplony ozime, natomiast nie wpisujemy upraw trwałych / wieloletnich, takich jak np. łąka.

415. Kodowanie środków czystości, do deratyzacji itp.

Jakim kodem należy zapisać zakup środków do dezynfekcji pomieszczeń, trutek na szczury itp. preparatów?

Przy ewidencjonowaniu preparatów tego rodzaju, kod zależy od rodzaju działalności, w związku z którą substancje te się stosuje: przy produkcji zwierzęcej używamy kodu 52-80-00 „Środki czystości i dezynfekujące do produkcji zwierzęcej”, natomiast w pozostałych przypadkach, kodu 55-00-00 „Pozostałe materiały oraz drobne narzędzia i przedmioty o małej wartości o charakterze ogólnogospodarczym”.

414. Kodowanie zakupu preparatu do poprawiania właściwości gleby

W gospodarstwie odnotowano zakup preparatu pod nazwą Biogen rewital pro+. Jest to mikrobiologiczny rewitalizator gleby, poprawiający strukturę i równowagę mikrobiologiczną, zwiększający zawartość próchnicy i dostępność składników pokarmowych dla roślin. W jego skład wchodzi mikrobiologiczny kompozyt niepatogennych bakterii oraz pożywka startowa. Jaki kod przypisać do tego preparatu?

W takim przypadku najbardziej właściwy będzie kod 51-60-00 „Regulatory wzrostu”.

412. Nadanie nowego numeru identyfikacyjnego NIG

Czy przekazanie przez rodziców większości majątku w postaci ziemi, budynków i zwierząt do gospodarstwa prowadzonego przez syna powoduje, że gospodarstwo syna powinno otrzymać nowy numer identyfikacyjny w systemie FADN (NIG)?

Nie. W opisanej sytuacji nie następuje połączenie dwóch gospodarstw w jedno ponieważ część majątku nadal pozostaje w rękach rodziców. Zgodnie z „Instrukcją prowadzenia zapisów…” nadanie nowego numeru identyfikacyjnego jest konieczne jedynie w sytuacji podziału gospodarstwa między dwóch posiadaczy lub połączenia dwóch gospodarstw w jedno. Natomiast dalsze uczestnictwo w badaniach FADN uzależnione jest od dopasowania powstałych w wyniku podziału gospodarstw do aktualnego planu wyboru.

Także całkowite przekazanie gospodarstwa następcy, który był zaliczany do domowników nie skutkuje zmianą NIG (jest to cały czas to samo gospodarstwo). Jedynie w przypadku, gdy następca prowadził wcześniej własne, niezależne gospodarstwo i przejmuje w całości gospodarstwo rodziców nadanie nowego NIG jest uzasadnione (następuje połączenie dwóch gospodarstw w jedno).

409. Zbiór owoców z sadu w inwestycji

Rolnik posiada sad nieowocujący (inwestycja zostanie zakończona, zgodnie z metodyką Polskiego FADN, najprawdopodobniej w przyszłym roku, kiedy drzewa wejdą w pełne owocowanie). Już w tym roku rolnik sprzedał jednak pewną ilość jabłek. Jak należy zakodować taką zaszłość?

AKTUALIZACJA 19.03.2026

Sprzedaż okazjonalnego zbioru z sadu ‘w inwestycji’, który nie wszedł jeszcze w pełne owocowanie, w tab. Wpływy KWiW należy zapisywać kodem danej uprawy, np. 61-93-46 ‘Maliny ogrodowe’.

404. Kodowanie kredytów

1. Czy kredyty długoterminowe w ostatnim roku spłaty należy przekwalifikować na krótkoterminowe?

2. Czy numeracja kredytów pod „nn” przechodzi na rok następny, czy każdego roku od początku się numeruje?

Ad. 1. Kredyt długoterminowy pozostaje długoterminowy do końca spłaty, chyba, że nastąpi zmiana warunków umowy z bankiem. Fakt, że jest to ostatni rok spłaty, nie ma znaczenia.

Ad. 2. Kredyt zostaje oznaczony odpowiednią, pierwszą wolną „enenką” w momencie wpływu do gospodarstwa i pozostaje ona nie zmieniona do zakończenia spłaty, niezależnie, na jaki okres (jeden rok czy więcej) kredyt został zaciągnięty.

403. Nowa plantacja truskawek

Jak zapisać zakładaną plantację truskawek? Starą plantację rolnik zniszczył po zbiorach, a jesienią zrobił nowe nasadzenia na innym polu.

Nową plantację należy w momencie jej założenia zaewidencjonować w tab.16 KOiZ „Środki trwałe w budowie: drzewostan leśny, sady i plantacje wieloletnie”, nadając jej kolejną (pierwszą wolną) „enenkę”. Dokładne informacje na ten temat podane są w „Instrukcji prowadzenia zapisów…” w rozdziale, w którym omówiona jest tabela 16 KOiZ „Środki trwałe w budowie: drzewostan leśny, sady i plantacje wieloletnie”.

Starą plantację należy wpisać do tab. „Likwidacja” KOiZ.

401. Kod powodu braku zbioru w tab. 4 KOiZ „Uprawy”

W jakim przypadku należy w tabeli 4 KOiZ „Uprawy” stosować w kolumnie „Powód braku zbioru” kod = 0 (Nie dotyczy)?

AKTUALIZACJA 19.03.2026

Kod powodu braku zbioru = 0, tj. ‘nie dotyczy’, należy stosować w odniesieniu do:

- upraw z których pozyskano zbiór w jednostkach wagowych (w przeliczeniu na dt);

- upraw jednorocznych roślin ozimych wysianych w bieżącym roku obrachunkowym do zbioru w roku następnym (również poplonów ozimych) – czyli upraw, w przypadku których brak zbioru w danym roku wynika z zasad agrotechniki;

- upraw wieloletnich, nie kwalifikującym się do środków trwałych, np. uprawy nasienne traw (uprawa trzyletnia), jeżeli w danym roku nie było zbioru.

398. Grunty leśne

W gospodarstwie znajdują się zarówno grunty pod lasem, jak i grunty zadrzewione i zakrzewione. Jak w tej sytuacji powinny wyglądać zapisy?

AKTUALIZACJA 19.03.2026

W przedstawionej sytuacji, w tabelach: 1 SAiZ „Ziemia ”, 1(1) SWAiZ „Ziemia” oraz 2 KOiZ „Powierzchnia ziemi wg tytułu i sposobu użytkowania” w kol.12 „Grunty leśne” należy podać powierzchnię zarówno gruntów pod lasem, jak i zadrzewionych i zakrzaczonych, natomiast w tabelach: 3 SAiZ „Drzewostan” i 2(3) SWAiZ „Drzewostan” – tylko gruntów pod lasem.

397. Zwrot dyscypliny finansowej

Zwracam się z prośbą o pomoc w określeniu kodu pod jakim należy zaewidencjonować kwotę z tytułu zwrotu dyscypliny finansowej wypłacanej przez ARiMR w ramach przyznanych płatności?

Kwotę z tytułu zwrotu dyscypliny finansowej dotyczącą płatności za poprzedni rok obrachunkowy należy ewidencjonować kodem z grupy 29-39-nn „Pozostałe dotacje i wsparcie o charakterze wyjątkowym” i kodem działania równym 8.

396. Uprawa ozdobnych roślin dwuletnich i bylin

W której tabeli na stan początkowy w SAiZ należy wpisać uprawy kwiatów dwuletnich i bylin?

Rośliny ozdobne, zarówno dwuletnie, jak i byliny, wpisujemy w Tabeli 4 KOiZ „Uprawy”. Upraw takich nie zapisujemy w SAiZ.

394. Sposób zapisu rozliczeń z mleczarnią

W jaki sposób zapisać niżej opisaną transakcję: Rolnik otrzymał z mleczarni 250.000 zł, co miesiąc oddając mleko będzie spłacał otrzymane środki bez odsetek po około 50.000 zł.

Środki z mleczarni kodujemy, w momencie ich otrzymania (odpowiednim kodem kredytu w innych instytucjach), po stronie wpływów. Następnie, co miesiąc ewidencjonujemy wpływ za odstawione mleko (kwota z faktury). Natomiast po stronie wydatków co miesiąc księgujemy właściwymi kodami potrącenia, wyszczególnione na fakturze za mleko, w tym także spłatę środków otrzymanych z mleczarni (kodem, pod jakim zostały one zakodowane w momencie wpływu).

W przypadku, gdy testy wykażą podejrzenie o błąd (jest zobowiązanie, a brak odsetek) – należy to wyjaśnić, krótko opisując zaszłość.

393. Zbyt mała wartość dotacji inwestycyjnej (błąd PTI00020)

Rolnik zakupił nagrzewnicę do suszarni zboża, kukurydzy i otrzymał dotację w wysokości 10% inwestycji – 9000 zł z tytułu inwestycji ekologicznych z Banku Ochrony Środowiska. Jak to zapisać?

W książce KWiW po stronie wpływów należy zarejestrować odpowiednim kodem wpływ tej dotacji, a przypadku komunikatu testu informującym o zbyt małej wartości dotacji wystarczy podać wyjaśnienie (np. „Dotacja w wysokości 10% wartości inwestycji”).

392. Ziemia oddzierżawiona pod wiatraki

Rolnik oddzierżawia ziemię firmie pod wiatraki, czy przedstawiona poniżej ewidencja zdarzenia jest poprawna:

– uzyskane przychody wykazujemy w ankiecie o dochodach spoza gospodarstwa rolnego, ponieważ nie są to przychody gospodarstwa rolnego, ani nie jest to działalność OGA;

– oddzierżawianą powierzchnię ziemi ewidencjonujemy pod kodem 11-70-00, który obejmuje ziemię pod działalność pozarolniczą (a do takiej zalicza się oddzierżawę ziemi pod wiatraki) i pod zabudowę mieszkalną.

Ziemia pod wiatrakami jest własnością rolnika.

Tak, w przypadku oddzierżawienia ziemi firmie pod wiatraki (farmę wiatrową), taki sposób zapisu jest prawidłowy.

391. Raport Indywidualny – ujemna wartość produkcji

W raporcie indywidualnym w tab. XI. „Produkcja: wartość i struktura” w lp.7 („Pozostałe zwierzęta i produkty zwierzęce”) pojawia się wartość ujemna. Co program bierze pod uwagę wyliczając tę wartość?

W wierszu 7 tab. XI Raportu Indywidualnego pokazana jest suma wartości produkcji dla zwierząt i produktów zwierzęcych, nie zaprezentowanych w pierwszych pięciu wierszach tabeli (zarezerwowane są one dla produktów, których wartość produkcji w danym gospodarstwie jest najwyższa).

Wartość ujemna może pojawić się m.in. jako wynik obliczenia wartości obrotu stada. W konkretnym przypadku najprościej ustalić, czego dotyczy ujemna wartość, porównując dane wykazane tab. XI „Produkcja: wartość i struktura” Raportu Indywidualnego z danymi zawartymi w pliku Tabele Wynikowe tego gospodarstwa. W pliku TW z listy tabel wybieramy tabelę „ProdukcjaWartosc”, wyszukujemy w niej produkty zwierzęce (np. mleko) i sprawdzamy kolumnę „ProdukcjaOgolem”. Sprawdzamy też tabelę „ZwierzetaWartosc” – kolumnę „ProdukcjaPoP” (produkcja po przeszacowaniu).

390. Odszkodowanie za uszkodzony kombajn

Jak należy zakodować wypłacone odszkodowanie za uszkodzony kombajn zbożowy?

Przyznane odszkodowanie należy zapisać w tabeli Wpływy takim samym kodem, jaki był używany do odnotowywania składek ubezpieczenia.

389. Dotacje do inwestycji – przewidywana liczba lat rozliczania

Rolnik otrzymał premię dla młodych rolników. Jaka jest przewidywana liczba lat rozliczenia tej dotacji?

Zgodnie z „Instrukcją prowadzenia zapisów…”, przewidywana liczba lat rozliczania powinna być zgodna z okresem użytkowania środka trwałego, którego dotyczyła dotacja. Jeśli dotacja dotyczyła kilku środków trwałych – należy uwzględnić okres użytkowania środka trwałego o najwyższej wartości.

386. Uprawa tulipanów w szklarni na przełomie dwóch lat

W listopadzie zakupiona i wysadzona do szklarni jest cebula tulipana. Zbiór kwiatów będzie w I kwartale następnego roku. Czy w KOiZ musi być odnotowane, że została wysadzona? Jeżeli tak, to w której tabeli?

Powierzchnię zajętą przez wysadzone w listopadzie do szklarni cebulki tulipanów należy wpisać w tab. 4 KOiZ „Uprawy”, w kol.3 ‘Typ uprawy’ wstawić kod 4 – uprawa pod osłonami wysokimi.

383. Uprawa owsa na kiszonkę GPS

Rolnik uprawia owies na kiszonkę(GPS). Jest zbierany w fazie dojrzałości woskowej ziarna. Po zbiorze owsa wysiewa poplon na kiszonkę. Czy w tabeli 4 KOiZ „Uprawy” wpisać owies kodem 61-15-00 czy kodem 61-53-00 jako zboża i mieszanki zbóż z innymi roślinami na zielonkę?

Uprawę owsa z przeznaczeniem na kiszonkę GPS (kiszonkę z całych roślin zbożowych) należy w tabeli 4 KOiZ „Uprawy” zakodować 61-53-00 „Zboża i mieszanki zbóż z innymi roślinami na zielonkę”.

382. Zakup leasingowanej maszyny

Rolnik zakończył pięcioletni leasing operacyjny i zakupił leasingowaną prasę za 1% wartości, czyli ok. 500 zł (mniej niż 300 euro). Jak zakodować ten zakup? Jako zakup środka trwałego i ewentualnie wytłumaczyć w testach, że to maszyna pięcioletnia po leasingu i dlatego ma taką wartość? Trudno chyba maszynę o dużej jeszcze wartości rynkowej potraktować kodem 55-00-00.

AKTUALIZACJA 19.03.2026

Zgodnie z „Instrukcją prowadzenia zapisów…”, „Do środków trwałych zalicza się te, których wartość początkowa netto w cenach bieżących, czyli cena nabycia lub wytworzenia identycznego lub zbliżonego nowego środka trwałego, wynosi co najmniej 3500 zł.” W tym przypadku, ponieważ wartość początkowa prasy w cenach bieżących przekracza kwotę 3500 zł netto, zakup należy zapisać kodem środka trwałego.

Zakupy używanych maszyn i urządzeń, których wartość w stanie nowym przekracza 3500 zł, należy rejestrować pod kodami z grupy 1* ‘Środki trwałe’. Rejestracja środków trwałych pod kodem 55-00-00 ‘Pozostałe materiały oraz drobne narzędzia i przedmioty o małej wartości o charakterze ogólnogospodarczym’ jest błędem.

381. Dodatkowa opłata za wcześniejszą spłatę kredytu

Jak zakodować dodatkową opłatę za wcześniejszą spłatę kredytu na zakup ciągnika.

Dodatkową opłatę za wcześniejszą spłatę kredytu na zakup ciągnika należy zakodować 85-19-00 „Pozostałe odsetki i prowizje od kredytów/pożyczek”.

380. Zakup części środka trwałego

Jak poprawnie zapisać zdarzenie, kiedy kilku (dokładnie trzech rolników, z czego jeden jest w systemie FADN, a pozostałych dwóch nie) zakupuje nową maszynę w ramach działania PROW na wspólne użytkowanie. Koszty podzielone są na trzy gospodarstwa, ale maszyna również należy do trzech osób. Jak zaewidencjonować zakupioną maszynę?

W przypadku, gdy środek trwały kupuje kilku rolników na wspólne użytkowanie, zdarzenie ewidencjonujemy następująco: w KWiW „Wydatki” zapisujemy zakup pod kodem właściwym dla rodzaju środka trwałego (ciągnik, maszyna do produkcji roślinnej itp.), w kol. 6 „Jednostka miary” wpisujemy „szt.”, a w kol. 7 „Ilość” – część środka trwałego, jaka jest własnością danego rolnika (np. 0,33), natomiast jako wartość podajemy część wartości środka trwałego, która przypada, zgodnie z uzgodnionym przez współwłaścicieli podziałem, na danego rolnika. W kol. „Wyszczególnienie” oprócz nazwy środka trwałego trzeba podać, jaka jego część jest własnością rolnika (np.: „Kombajn Claas; 0,33 szt.”).

379. Likwidacja nieowocującej plantacji orzecha

Rolnik posadził plantację orzecha włoskiego. Drzewka nie weszły jeszcze w okres owocowania, uprawa zapisana była w tabeli 16 KOiZ „Środki trwałe w budowie: drzewostan leśny, sady i plantacje wieloletnie”. W drugim roku uprawy plantacja wymarzła, rolnik usunął orzechy i na tym miejscu uprawia inne rośliny. W jaki sposób usunąć ze stanu plantację orzecha?

AKTUALIZACJA 19.03.2026

Likwidację plantacji nieplonującej, do której dochodzi z powodu strat losowych (np. wymarznięcia) ewidencjonujemy w tabeli 14 KOiZ „Wykaz strat losowych…” wypełniając kolumny: kod, miesiąc straty, dotyczy: stanu początkowego oraz % zniszczenia lub ubytku.

W przypadku likwidacji środka trwałego w budowie zamierzonej przez rolnika, w pole „Kod środka trwałego” w części tabeli dotyczącej zamknięcia inwestycji należy wpisać wyraz „LIKWIDACJA”. W dalszej kolejności, już na etapie wprowadzania danych do Systemu RDR należy nacisnąć przycisk „Likwiduj inwestycję”.

378. Dopłaty obszarowe

Rolnik prowadzi rachunkowość od 01.01. bieżącego roku. Czy w zapisach należy uwzględnić dopłaty obszarowe za ubiegły rok?

AKTUALIZACJA 19.03.2026

Za moment przyznania dotacji uznaje się:

— w przypadku dotacji operacyjnych → moment pierwszej wpłaty na rachunek gospodarstwa;

— w przypadku dotacji inwestycyjnych → moment złożenia wniosku o płatność.

Jeśli wniosek złożono w ubiegłym roku, należy odnotować należność w tab.14 SAiZ „Należności i pozostałe aktywa finansowe”, a w momencie otrzymania wpłaty – wpisać w tab. Wpływy KWiW.

377. Zakup węgla z akcyzą

Rolnik kupuje węgiel do gospodarstwa do suszarni, w której suszy kukurydzę. Na fakturze są 2 pozycje: zapłata za węgiel i osobno zapłata za akcyzę.

Pytanie: pod jakim kodem zapisać akcyzę na węgiel? Czy pod kodem węgla czy inne opłaty?

Akcyzy za węgiel (podobnie, jak np. akcyzy za paliwo) nie wydzielamy – zapisujemy łączną kwotę za węgiel (kodem węgla).

376. Zakupiona ziemia i kredyt przepisane na syna

Rolnik wziął w zeszłym roku kredyt na zakup ziemi. Jednak w tym roku darował te grunty synowi. Kredyt został przepisany także na syna. Jak zakodować te operacje? Wiadomo, grunty darować w NPz GR. A czy kredyt też można darować? Na SK zadłużenie będzie równało się 0. A nie będzie spłacony w KWiW. Czy tylko w wyjaśnieniach się opisze powód niezbilansowanego kredytu?

AKTUALIZACJA 19.03.2026

W przedstawionej sytuacji należy zrobić korektę stanu początkowego, usuwając zarówno zaciągnięty kredyt, jak i ziemię, która została zakupiona a następnie darowana synowi.

W wyjątkowym przypadku, jeżeli mamy pewność, że rolnik już w zeszłym roku podjął decyzję o przekazaniu ziemi synowi, a dane z ubiegłego roku są jeszcze w trakcie sprawdzania, można usunąć zapis o kredycie i zakupie ziemi z danych dotyczących roku ubiegłego.

374. Wydatki na internet

Jakim kodem zakodować wydatki na internet. Do tej pory opłata ta była razem z telefonem i kodowaliśmy kodem opłaty za telefon. Obecnie internet jest płacony osobno. Nie możemy wpisywać kodu inne opłaty, gdyż koszty internetu są kosztami wspólnymi gospodarstwa i prywatne i wtedy źle podzielilibyśmy je razem ze wszystkimi innymi opłatami. Przydałby się osobny kod opłata za internet. Na razie chyba będziemy kodować opłaty za internet kodem opłat za telefon. Czy tak można?

Tak, w opisanej sytuacji proszę używać do odnotowania płatności za internet kodu opłat za usługi telekomunikacyjne (82-70-00), pamiętając, że należy to uwzględnić dokonując podziału kosztów wspólnych.

372. Odszkodowanie za uprawy

W jakiej tabeli mamy zapisywać przyznane odszkodowanie za rzepak z firmy ubezpieczeniowej? Nie jest to program pomocowy.

AKTUALIZACJA 19.03.2026

Szczegółowych informacji na temat zapisu odszkodowań z tytułu ubezpieczenia konkretnych upraw lub zwierząt podane są w ‚Instrukcji prowadzenia zapisów…’ w rozdziale dotyczącym tabeli 14 KOiZ „Wykaz strat losowych oraz przyznanych odszkodowań z tytułu ubezpieczenia konkretnych upraw i zwierząt”.

371. Sprzedaż i dzierżawa gruntów rolnych

Pytanie dotyczy sprzedaży gruntów rolnych.

1. Sprzedaży niewielkiej części gruntów dokonano w maju. Rolnik część areału (UR) w maju przekazał do gospodarstwa domowego by sprzedać je na cele nierolnicze. Ponieważ wcześniej planował sprzedaż tych gruntów wiosną nie obsiewał.

2. Rolnik podobnie jak wyżej, ale w październiku po zbiorach przekazał część areału (UR) do gospodarstwa domowego i sprzedał je na cele nierolnicze (żwirownia). Nowy właściciel jednak chwilowo zrezygnował ze swoich planów i oddał grunty w dzierżawę na 2 lata rolnikowi, który mu te grunty sprzedał.

Co wpisać by zapis był prawidłowy w tabeli 2 KOiZ „Powierzchnia ziemi wg tytułu i sposobu użytkowania?

AKTUALIZACJA 19.03.2026

- W opisanym w punkcie 1 przypadku sprzedanej powierzchni nie rejestrujemy w tab. 2 KOiZ. Jeżeli sprzedaż części gruntów miała miejsce w bieżącym roku obrachunkowym, wpisujemy te grunty do tabeli 2 KOiZ „Powierzchnia ziemi wg tytułu i sposobu użytkowania” tylko w sytuacji, gdy były one użytkowane – np. gdy sprzedaż nastąpiła po zbiorach.”

- Jest wskazane, że sprzedaż nastąpiła ‘po zbiorach’, zatem sprzedana powierzchnia powinna być uwzględniona w tabeli 2 KOiZ w kol. 5 ‘użytkowane UR’, wiersz 01 ‘własność’. Ziemię dodzierżawioną w ciągu roku uwzględniamy w tab. 2 KOiZ „Powierzchnia ziemi wg tytułu i sposobu użytkowania” wtedy, gdy np. została obsiana oziminami lub nawieziona pod uprawy w roku następnym itp. To, że rolnik dzierżawi te same grunty, które wcześniej sprzedał, nie ma znaczenia.

369. Uprawy w plonie głównym

W jakiej(ich) tabeli(ach) zapisać następującą sytuację: dotyczy tego samego pola, w marcu posiano szpinak, zebrano w maju i sprzedano, a następnie posiano kukurydzę, którą też zebrano jako plon główny?

Za uprawy w plonie głównym na gruntach ornych uznaje się te rośliny, które rosną najdłużej na danej powierzchni, i z których uzyskuje się zbiór główny. Kukurydza pozostaje na polu dłużej niż szpinak. Uprawę w plonie głównym (tu: kukurydzę) należy wykazać w tab.4 KOiZ „Uprawy”, w kolumnie 3 „Typ uprawy” wpisując kod „1” – „Polowa w plonie głównym”. Uprawę szpinaku należy wykazać również w tej tabeli lecz w kolumnie 3 „Typ uprawy” wpisać kod „2” – „Polowa: przedplon, poplon, wsiewka”.

365. Cebula pod osłonami wysokimi

Rolnik uprawia w plonie głównym cebule dymkę (szczypiorkówkę) w wysokim tunelu foliowym. Sprzedaje cebulę wraz ze szczypiorem oraz sam szczypior. Również zostawia cebulę dymkę jako materiał sadzeniowy na przyszły rok.

Pytanie: Z jakim kodem będzie cebula ze szczypiorem? Z jakim kodem będzie szczypior (szczypior bez cebuli), gdzie należy wpisać zbiór szczypioru? Z jakim kodem będzie cebula w zapasach produktów własnych?

AKTUALIZACJA 31.01.2020 Sprzedawany szczypior, a także cebulę ze szczypiorem, ewidencjonujemy tym samym kodem 61-72-31 „Cebula pod osłonami wysokimi”. Jedynie w KWiW w tabeli „Wpływy” w kolumnie „Wyszczególnienie” należy podać, czy konkretny zapis dotyczy sprzedaży samego szczypioru, czy cebuli ze szczypiorem. Ze względu na to, że zarówno cebulę ze szczypiorem jak i szczypior sprzedaje się w pęczkach, bez określania wagi, w tabeli 4 KOiZ „Uprawy” nie wypełnia się kolumny 9 – Zbiór, podając w kol. 11 „Powód braku zbioru” kod 9 („Inny”) . Dymkę pozostawioną jako materiał sadzeniowy na przyszły rok oznaczamy kodem cebuli – 61-72-31.

364. Zniszczona plantacja

W wyniku powodzi zalane i zniszczone zostały 3 różne plantacje chmielu w ilościach od 16 do 57%. Straty są. Na to miejsce posadził rolnik jesienią nowe karpy. Nie zwiększyła się powierzchnia plantacji, ale była strata i wydatki na nowe nasadzenia. Jest to ewidentnie remont plantacji. Jakie zapisy i w których tabelach należy zrobić, ażeby odnotować to wydarzenie?

W opisanej sytuacji zapisy powinny wyglądać następująco:

- w tabeli 4 KOiZ „Uprawy”– należy podać tylko tę powierzchnię chmielnika, która nie uległa zniszczeniu (z której uzyskano produkcję);

- w tabeli 16 KOiZ „Środki trwałe w budowie ..” – należy odnotować pozostałą powierzchnię, na której rolnik nasadził nowe karpy, zakładając na niej nową plantację z nową enenką i i uwzględniając poniesione na jej założenie koszty;

- w tabeli 14 KOiZ Wykaz strat losowych” – zapisać stratę losową na środku trwałym – chmielniku wypełniając kolumny: kod, miesiąc straty, dotyczy oraz % zniszczenia.

357. Sprawowana funkcja w gospodarstwie, tab. 1 KOiZ

W kilku gospodarstwach prowadzących rachunkowość zgodnie z systemem PL FSDN nastąpiło przekazanie części areału np. dzieciom w celu skorzystania z „renty strukturalnej” lub „premii” dla młodego rolnika. W efekcie te gospodarstwa prowadzone są dalej jako gospodarstwa rodzinne, wspólnie użytkowana jest ziemia, budynki i maszyny i faktycznie jest jeden zarządca. Czy w takim przypadku wystarczy tylko zaznaczyć w KOiZ tab.1 kol.6 , że jedna z tych osób jest posiadaczem zarządcą, a druga posiadaczem niezarządcą?

AKTUALIZACJA 19.03.2026

Tak, należy wprowadzić poprawki w tab. 1 KOiZ, zmieniając odpowiednio kod w kol.6 „Sprawowana funkcja w gospodarstwie”.

356. Ziemniaki skrobiowe

Jak postąpić? Rolnik uprawiał ziemniaki skrobiowe (<10 ha). W KOiZ tab. 4 „Uprawy” użył kodu 61-43-00. Ze względu na niską zawartość skrobi i wysokie ceny ziemniaków jadalnych, większość zbioru zbył jako ziemniaki jadalne. Czy w KWiW po stronie wpływów należy kodować kodem identycznym jak w KOiZ tab. 4 „Uprawy”, czy wstawić kod ziemniaków jadalnych tj: 61-42-00?

Sprzedaż ziemniaków należy oznaczyć kodem, którym uprawa została oznaczona w KOiZ tab. 4 „Uprawy”, a więc ziemniaków skrobiowych.

354. Dopłaty bezpośrednie w punkcie 1.2. tabeli 19 KOiZ „Informacje ogólne”

Czy do dopłat bezpośrednich wymienionych w punkcie 1.6.2 tabeli KOiZ „Informacje ogólne” należy zaliczyć dopłaty do tytoniu?

AKTUALIZACJA 19.03.2026

Tak. Płatności bezpośrednie w rozumieniu punktu 1.2. tabeli 19 KOiZ „Informacje ogólne” to płatności wymienione w „Instrukcji Kodowania i Wykazach Kodów” pod kodami z grupy 21-*.

Do dopłat bezpośrednich nie zaliczamy dopłat do wspierania gospodarowania na obszarach górskich i innych obszarach o niekorzystnych warunkach gospodarowania (ONW) oraz płatności rolnośrodowiskowych.

351. Podłoże do uprawy pieczarek

Rolnik prowadzi uprawę pieczarek. Kupuje podłoże w kostkach, z wszczepioną grzybnią. Jak należy je zakodować, jako podłoże (kodem 51-90-00 – Pozostałe materiały do produkcji roślinnej) czy może jako materiał siewny (kodem 51-10-00)?

AKTUALIZACJA 19.03.2026

Podłoże z wszczepioną grzybnią należy zakodować jako materiał siewny kodem 51-10-00.

348. Koszty ponoszone przez gospodarstwo rolne

Mamy coraz większy problem z gospodarstwami, które przeszły na VAT, są to na razie pojedyncze przypadki, ale skala zjawiska będzie narastać. W gospodarstwie pojawiają się ogromne koszty, np. rolnik posiada stary ciągnik i trochę maszyn, do których kupuje części za 50 tys. zł albo nawozi żyto dawkami nawozu większymi niż rzepak. Skrajne przypadki to wpisywanie przez rolników usług do kosztów gospodarstwa świadczonych przez drugą firmę tego rolnika. Czy w tej sytuacji zostawić tak jak to jest, czy też koszty urealnić?

W książkach rachunkowości rolnej wykazujemy wyłącznie koszty związane z działalnością operacyjną GR. Wyszczególnione na fakturach pozycje dotyczące innej działalności należy pominąć, dokonując podziału na podstawie wywiadu z rolnikiem.

347. Zakup środka trwałego

Pytanie dotyczy zakupu środka trwałego. Za środek trwały mamy uznawać środki, których wartość w chwili zakupu jest powyżej 3500 zł netto, czy środki, które w chwili zakupu mają wartość niższą ale nowe mają wartość powyżej 3500 zł???

Jeśli pierwsza wersja jest obowiązująca, to jak postąpić w przypadku, kiedy rolnik kupił np. maszynę rolniczą za 1100 zł, czyli z kodem 5…, następnie przeprowadza remont kapitalny za 3000 zł. I co wtedy? Czy dalej jest z kodem 5…, czy jakoś zamienić kod 5.. na kod 1..?

Jak też kodować zakupy limitów produkcyjnych poniżej 1200 zł?

AKTUALIZACJA 19.03.2026

W związku z dodatkowymi pytaniami, zamieszczamy szczegółowe wyjaśnienie.

Zakupioną nową maszynę lub urządzenie o wartości poniżej 3500 zł kodujemy

kodem 55-00-00.

Zakupioną maszynę używaną, o wartości w momencie zakupu poniżej 300 euro, ale której wartość początkowa w cenach bieżących (czyli cena zakupu lub wytworzenia nowej, identycznej lub zbliżonej maszyny) wynosi więcej niż 3500 zł – kodujemy kodem środka trwałego.

UWAGA.

Jeżeli rolnik kupuje maszynę z przeznaczeniem „na części”:

– do wykorzystania przy remontach bieżących już posiadanego środka trwałego, wówczas używamy kodu 53-40-00;

– do wykorzystania przy remoncie kapitalnym już posiadanego środka trwałego – używamy kodu tej inwestycji.

346. Uprawa kopru

Jakim kodem zakodować w KOiZ uprawę kopru (uprawianego na młody koperek sprzedawany w pęczkach i na koper sprzedawany w wiązkach, np. do ogórków kiszonych) i jakiego kodu użyć przy sprzedaży tych towarów w KWiW?

Uprawę kopru należy zakodować 61-7*-29 „Pozostałe warzywa liściaste i łodygowe.” Również tym kodem należy sprzedawać koper w KWiW – zarówno młody, sprzedawany w pęczkach, jak i w wiązkach.

345. Wykupienie prawa wieczystego użytkowania nieruchomości

Rolnik wykupił prawo wieczystego użytkowania nieruchomości (budynek gospodarczy ). W SAiZ w tabeli 5 „Zakończone ulepszenia w obcych środkach trwałych; wartości niematerialne i prawne; rozliczenia międzyokresowe kosztów” pod kodem 18-12-01 jest już umieszczony budynek. Pod jakim kodem dokonać wykupu budynku gospodarczego? Kwoty związane z wykupem są to wszelkiego rodzaju opłaty i akt notarialny, nie odzwierciedlają wartości budynku. Czy można dokonać korekty w celu podania rzeczywistej wartości budynku?

AKTUALIZACJA 19.03.2026

Koszty aktu notarialnego należy odnotować kodem 71-99-00 „Pozostałe usługi do dział. operacyjnej (ogólnogospodarczej)”, natomiast inne poniesione opłaty – kodem 82-90-00 „Pozostałe opłaty”. Prawo wieczystego użytkowania nieruchomości (kod 18-12-01) należy w tab. 8 KOiZ „Nieodpłatne przekazania z gospodarstwa rolnego” przekazać z gospodarstwa, natomiast w tab. 9 KOiZ „Nieodpłatne przekazania do gospodarstwa rolnego” należy przyjąć budynek mieszkalny kodem z grupy 15-10, wyceniając jego wartość w sposób opisany w „Instrukcji prowadzenia zapisów…” tak, aby odpowiadała rzeczywistej wartości budynku.

344. Wzrost wartości udziałów

Rolnik posiada udziały firmy, która jest notowana na giełdzie. W związku z tym, wartość tych udziałów może w ciągu roku ulegać zmianie. Jak wobec tego należy wpisać wartość aktywów na 31.XII?

Należy podać aktualną wartość i wyjaśnić niezgodność w bilansie udziałów, wykazaną przez testy w Systemie RDR.

UWAGA! Należy uwzględniać tylko akcje firm związanych z działalnością operacyjną GR. Pozostałe akcje należą do majątku prywatnego rolnika i nie są odnotowywane w książkach rachunkowości rolnej.

342. Sprzedaż złomu

Rolnik sprzedał złom z gospodarstwa rolnego i odbiorca wystawił błędną fakturę (błąd w VAT). Czy i w tym przypadku obowiązuje zasada, że przepisujemy wszystko dokładnie tak, jak jest na fakturze?

Jeżeli faktura nie została skorygowana, należy przepisać wszystko tak, jak jest.

341. Zwrot zaliczki na maszynę rolniczą

Rolnik w ubiegłym roku wpłacił zaliczkę na maszynę rolniczą. W bieżącym roku zrezygnował z zakupu i zaliczkę mu zwrócono. Jak zapisać taką zaszłość?

W opisanej sytuacji należy zapisać zwrot zaliczki w KWiW Wpływy (takim kodem, pod jakim była zapisana zaliczka, kod zapisu 4) i wyjaśnić błędy wygenerowane przez System RDR.

340. Błąd w okodowaniu inwestycji

Rolnik w ubiegłym roku rozpoczął nową inwestycję (wiatę na maszyny). Nie została ona zakończona. W bieżącym roku okazało się, że inwestycja została błędnie okodowana: użyto kodu budowli, która już znajdowała się w inwenturze. W jaki sposób należy poprawić zapisy?

Zapisy należy skorygować w następujący sposób:

SAiZ:

– tabela 4 – „Melioracje szczegółowe, budynki i budowle, środki transportowe, maszyny i urządzenia” – należy wstawić budowlę, której kodu użyto przez pomyłkę do inwestycji. Wartość ze stanu początkowego z ubiegłego roku należy pomniejszyć o ratę amortyzacyjną, należy również pamiętać o zmniejszeniu o 1 liczby lat użytkowania;

– tabela 6a – „Środki trwałe w budowie (inwestycje w toku)”– przy pomocy korekty należy wyzerować wartość przy kodzie użytym przez pomyłkę i dopisać nowy, prawidłowy kod inwestycji (używając nowej enenki i wykazując tylko zsumowane nakłady poniesione na inwestycję w roku ubiegłym).

KOiZ:

– tabela 17 „Środki trwałe w budowie” – należy usunąć „główkę” inwestycji przeniesioną przez program i wstawić poprawną: kod taki sam jak ten poprawiony w SAiZ tab. 6a, rok rozpoczęcia inwestycji – ubiegły rok i kod pochodzenia inwestycji – „1” (pamiętając o przeniesieniu nakładów poniesionych na inwestycję w roku bieżącym).

W przypadku pojawienia się komunikatów o błędach podczas testowania, należy w wyjaśnieniu krótko opisać zaszłość.

339. Ziemia dodzierżawiona wpisana jako własna

Rolnik ma omyłkowo wpisaną w inwenturze ziemię dodzierżawioną jako własną. Gdzie należy dokonać korekty, na SP czy na SK?

Należy skorygować zapisy na SP i wyjaśnić różnicę stanów.

337. Pomyłka w stanie zapasów

Na koniec ubiegłego roku rolnik na zapasie podał 1200 dt jabłek. W pierwszym półroczu bieżącego roku sprzedał o 200 dt więcej. Jaki zapis poprawić, aby zamknąć książkę w bieżącym roku? Podając informacje o zapasie pomylił się w liczeniu skrzyń w przechowalni owoców.

Należy skorygować zapis na SP.

335. Jednostki miary nawozów

Jakim kodem zapisać zakup nawozu płynnego typu Ekolist, Plonis i jaką jednostkę miary wpisać. Przy wpisie jednostki litr wykazywany jest błąd.

Należy wpisać jednostkę miary taką, w jakiej został zakupiony nawóz – jeśli płynny, to litr, a jeżeli w testach pojawi się błąd – wyjaśnić.

Nawozy płynne kodujemy, tak jak wszystkie inne, na podstawie składu (Ekolisty są np. jednoskładnikowe mikroelementowe, wieloskładnikowe itd.).

332. Czynsz w naturze

Jak poprawnie zapisać czynsz za oddzierżawione grunty, który gospodarstwo otrzymało w naturze – np. w formie cielaka do 6 miesięcy?

Po stronie wpływów zapisujemy czynsz dzierżawny, a po stronie wydatków – cielę, używając odpowiednich kodów. Oczywiście wartościowo wpływ = wydatek (oszacowana wartość czynszu, równa wartości otrzymanego cielęcia).

331. Składka na fundusz promocji

Jakim kodem należy zapisać potrącenia przy sprzedaży tuczników związane z Funduszem Promocji (KOWR)?

Składkę na fundusz promocji produktów rolno-spożywczych prosimy kodować 82-90-00 „Pozostałe opłaty”.

330. Zakup aminokwasów

Jakim kodem zakodować zakupione aminokwasy (lizyna, metionina), które rolnik przeznacza do przygotowania we własnym zakresie mieszanek dla drobiu. Czy dobrym kodem jest 52-22-00?

Tak, kod 52-22-00 jest odpowiedni.

329. Wadium na zakup ziemi

Rolnik wpłacił 50 tys. zł wadium na zakup ziemi. Zrezygnował z zakupu i wadium przepadło. Jak zapisać zdarzenie?

Wydatek należy zapisać w KWiW w tabeli Wydatki kodem 33-00-nn.

327. Usługowy odchów zwierząt

Na stanie GR są obce zwierzęta. Właściciel zwierząt dostarcza paszę i pokrywa wszelkie koszty ich utrzymania. Rolnik daje własną pracę i budynki. Czy taką sytuację można uznać za usługowy odchów zwierząt, a otrzymany wpływ kodować 71-21-1n?

AKTUALIZACJA 31.03.2026

Tak, taka sytuacja to usługowy odchów zwierząt i wpływy kodujemy 71-21-1n. Należy pamiętać o uwzględnieniu w tab. 1 KOiZ ‘Zasoby i nakłady pracy…’, w kol. ‘Nakłady pracy na OGA’, procentowego udziału godzin pracy przeznaczonych na usługowy odchów zwierząt w ogólnej ilości godzin pracy przeznaczonych na działalność operacyjną gospodarstwa rolnego (kol. nr 23 ‘Razem w roku’).

326. Jednostki siewne

Czy w tab. 12 KOiZ „Produkcja roślinna w toku- cykl krótki” dopuszcza się dla kodu 51-10-00 jednostki siewne jako jednostki miary?

Tak, w tabeli 12 KOiZ „Produkcja roślinna w toku- cykl krótki” dopuszczalne jest stosowanie jednostki siewnej jako jednostki miary.

321. Ulepszenie sadu

W gospodarstwie występuje fakt „ulepszania” istniejącego kilkunastoletniego sadu poprzez zagęszczenie (dosadzenie dodatkowych rzędów drzew owocowych w obrębie tej samej powierzchni sadu pierwotnego). Wartość „ulepszenia” zbliżona do aktualnej wartości sadu, ok. 40 000 zł. Inwestycja jest rejestrowana w KOiZ od roku ubiegłego, ale nie ma możliwości jej zamknięcia i zapisania z kodem sadu pierwotnego. Jak postąpić, aby zapisać prawidłowo takie zdarzenie?

Ze względu na to, że wartość dosadzonych drzew jest porównywalna z wartością pierwotnego sadu, nie można potraktować tego zdarzenia jak „remontu bieżącego” sadu. Z kolei, z powodu ograniczeń programowych nie ma możliwości zapisania ulepszenia sadu tak, jak to ma miejsce w przypadku np. budynków, w tabeli inwestycyjnej.

Należy zatem dokonać korekty stanu początkowego, pozostawiając dotychczasowy kod, natomiast jako wartość wpisując sumę wartości starego sadu i nakładów, poniesionych na nowe, uzupełniające nasadzenia oraz zmienić rok rozpoczęcia eksploatacji na rok ubiegły. Inwestycję odnoszącą się do nowego sadu należy usunąć z KOiZ.

315. Utrata stada trzody chlewnej z powodu choroby Aujeszkyego

W jaki sposób należy zaewidencjonować wpis utraty całego stada trzody chlewnej w związku z wystąpieniem choroby Aujeszkyego?

Ponieważ stado zostało skierowane na ubój, a rzeźnia wypłaciła pieniądze – należy zaewidencjonować zaszłość jako sprzedaż. Waga, przynajmniej części zwierząt, będzie prawdopodobnie poza zakresem. W przypadku pojawienia się w testach komunikatu o błędzie, należy podać wyjaśnienie, że ubój był związany ze stwierdzeniem wystąpienia choroby Aujeszkyego.

307. Kolejne numery różnych płatności

Czy płatność związaną z produkcją zwierzęcą kodujemy 21-5*z takim samym numerem –nn jak płatność podstawowa z danego roku?

AKTUALIZACJA 31.03.2026